Δάνεια με το σταγονόμετρο και με αυστηρούς όρους

Με αυστηρότερα κριτήρια και περισσότερες εξασφαλίσεις δίνουν πλέον οι τράπεζες νέα δάνεια. Παράλληλα και οι καταναλωτές εμφανίζονται ιδιαίτερα συντηρητικοί και αποφεύγουν να προσφύγουν σε δανεισμό υπό τον φόβο ότι μπορεί και να μην μπορέσουν να τον εξυπηρετήσουν στο μέλλον.

Ο προ κρίσης παροξυσμός τραπεζών και καταναλωτών στη χορήγηση και τη λήψη δανείων αντίστοιχα είχε δραματικές επιπτώσεις και για τις δυο πλευρές, αφού οδήγησε στην υπερχρέωση χιλιάδες νοικοκυριά και επιχειρήσεις και τα χαρτοφυλάκια των τραπεζών γεμάτα κόκκινα δάνεια από τα οποία με κάθε τρόπο αγωνίζονται να απεμπλακούν. Παρά το γεγονός ότι το κομμάτι των χορηγήσεων αποτελεί παραδοσιακή τραπεζική εργασία, η οποία αποτελεί σημαντική πηγή εσόδων για τις τράπεζες και ταυτόχρονα είναι το κύριο μέσω αύξησης της ρευστότητας για την αγορά και την οικονομία, τόσο η ζήτηση όσο και η αύξηση των χορηγήσεων γίνεται με χαμηλούς ρυθμούς.

Δεν είναι τυχαίο, σύμφωνα με την τελευταία έρευνα της Γενικής Συνομοσπονδίας Επαγγελματιών Βιοτεχνών και Εμπόρων Ελλάδος για το οικονομικό κλίμα στις μικρές επιχειρήσεις το πρώτο εξάμηνο του 2018, ότι το 91,4% δεν έχει κάνει αίτημα χρηματοδότησης προς τις τράπεζες, ενώ από το ποσοστό που υπήρξε αίτημα μόλις το 3,1% δανειοδοτήθηκε ενώ το 4% δεν υπήρξε έγκριση του δανείου που ζήτησε.

Σύμφωνα με τραπεζικές πηγές, τους τελευταίους μήνες υπάρχει μια αυξητική τάση της ζήτησης για στεγαστικά δάνεια, κυρίως εξαιτίας των χαμηλών τιμών στην αγορά ακινήτων, αλλά και για επιχειρηματικά δάνεια μικρομεσαίων επιχειρήσεων που άντεξαν τα προηγούμενα χρόνια της κρίσης και καθώς η ελληνική οικονομία εμφανίζει σημάδια σταθεροποίησης θέλουν να πραγματοποιήσουν επενδύσεις. Ομως οι τραπεζες εμφανίζονται συγκρατημένες στις εκταμιεύσεις τους – και αυτό παρά το γεγονός ότι στόχος τους είναι έως το τέλος του 2018 οι συνολικές χορηγήσεις να ξεπεράσουν τα 11 δισ. ευρώ από 8,6 δισ. ευρώ που ήταν πέρυσι.

Τα κριτήρια

Ο λόγος δεν είναι άλλος από το γεγονός ότι οι όροι και οι προϋποθέσεις που μπαίνουν στο τραπέζι είναι πλέον αυστηρότεροι και μάλλον δεν ευνοούν τελικά την εκταμίευση των νέων δανείων όσο θα έπρεπε. Σύμφωνα με τραπεζικές πηγές, απαραίτητη προϋπόθεση είναι πλέον η αποδεδειγμένη ανάληψη ευθύνης από την πλευρά του δανειολήπτη και για αυτόν τον λόγο οι τράπεζες ζητούν από τους ενδιαφερομένους, στις περιπτώσεις στεγαστικών δανείων ή επιχειρηματικών που έχουν ως αιτιολογία κάποιας μορφής επένδυση, να έχουν αποδεδειγμένα ίδια κεφάλαια που να αντιπροσωπεύουν από το 30% έως και 50% της αγοράς ακινήτου ή της επένδυσης που θέλουν να πραγματοποιήσουν. «Τα δάνεια που κάλυπταν το 100% π.χ. της αγοράς ενός ακινήτου, που στο παρελθόν ήταν κανόνας, πλέον δεν υπάρχουν».

Προσωπική ευθύνη

Η προσωπική ευθύνη του δανειολήπτη είναι αναγκαία και επιτυγχάνεται και με τη δική του συμμετοχή στην αγορά. Φυσικά αυτό αποτρέπει πολλούς από το να προχωρήσουν» εξηγεί τραπεζικό στέλεχος. Ολες οι τράπεζες εφαρμόζουν αυστηρά τα κριτήρια αξιολόγησης της πιστοληπτικής ικανότητας των υποψήφιων δανειοληπτών λαμβάνοντας υπόψη αυστηρά και μόνο τα δηλωμένα εισοδήματα των ενδιαφερομένων. Επίσης, για τις περιπτώσεις των στεγαστικών δανείων οι τράπεζες πλέον δεν χρηματοδοτούν το 100% της αγοράς, ενώ για τη χορήγηση του δανείου λαμβάνουν υπόψη την αντικειμενική αξια του ακινήτου, εκτός εάν υπάρχει μεγάλη απόκλιση μεταξύ εμπορικής και αντικειμενικής, με την πρώτη να είναι χαμηλότερη, οπότε ζητούν μεγαλύτερες εξασφαλίσεις. Οσο για την αξία των δανείων, στεγαστικών και επιχειρηματικών, είναι στην πλειονότητά τους μεσαία δάνεια που κυμαίνονται μεταξύ των 30.000 και 50.000 ευρώ.

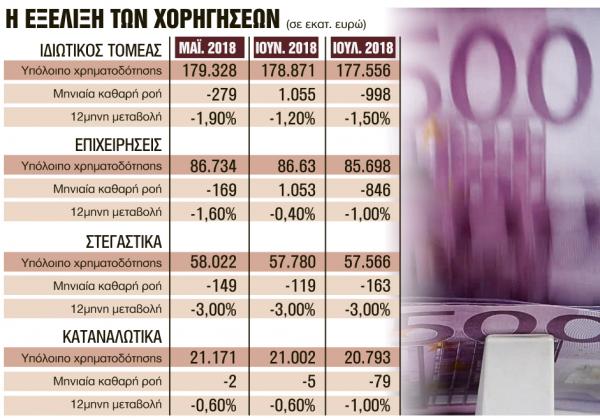

Σύμφωνα με τα τελευταία στοιχεία της Τραπέζης της Ελλάδος, τον μήνα Ιούλιο οι χορηγήσεις προς τον ιδιωτικό τομέα εμφάνισαν μείωση κατά 998 εκατ. ευρώ σε σχέση με τον Ιούνιο, ενώ προς τις επιχειρήσεις η υστέρηση ήταν το ίδιο διάστημα 846 εκατ. ευρώ έναντι θετικής καθαρής ροής 1.053 εκατ. ευρώ τον προηγούμενο μήνα, με τον ετήσιο ρυθμό μεταβολής να διαμορφώνεται σε -1,0% από -0,4% . Σύμφωνα με τις εκτιμήσεις, και το επόμενο διάστημα και τουλάχιστον έως το τέλος του 2018 τα κριτήρια δανειοδότησης δεν αναμένεται να χαλαρώσουν.

Καθοριστικό ρόλο στην πολιτική των τραπεζών θα παίξει η επίτευξη του στόχου για την μείωση των κόκκινων δανείων. Πάντως, όπως λένε τραπεζικά στελέχη, η αύξηση της ζήτησης για χρηματοδοτήσεις αποτελεί τη μεγαλύτερη πρόκληση που αντιμετωπίζει το εγχώριο τραπεζικό σύστημα.

Πηγή:In.gr

Σχόλια Facebook